Czym jest opóźnienie dłużnika w zapłacie za usługę lub towar nie trzeba chyba nikomu tłumaczyć, bo polscy przedsiębiorcy doskonale znają ten problem z własnego doświadczenia. Nieterminowe płatności są powszechnym problemem na polskim ryku, a w zależności od skali zjawiska mogą mieć niebagatelne skutki dla funkcjonowania czy nawet bytu prawnego wierzyciela.

Czynnikiem motywującym dłużnika, który przewidział ustawodawca są przede wszystkim odsetki, czyli dodatkowe (uboczne) roszczenie pieniężne, liczone według stawki procentowej ustalonej w przepisach prawa lub w umowie stron. Zasada jest prosta – im dłuższe opóźnienie tym wyższe odsetki.

Z prawnego punktu widzenia istotne jest także to, czy strony uzgodniły w umowie termin płatności (np. na wystawionej fakturze VAT) oraz to, że opóźnienie jest stanem obiektywnym. Nie jest zatem ważne, czy dłużnikowi można przypisać winę lub to, jak dobre i przekonujące ma usprawiedliwienie.

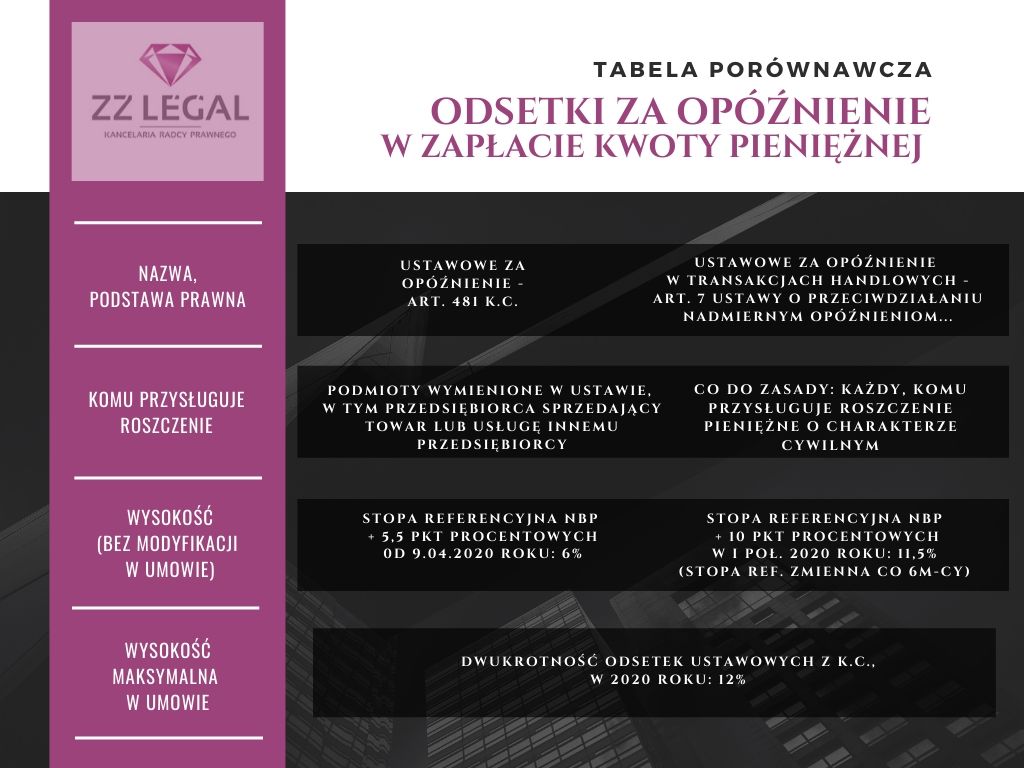

W prawie polskim istnieje kilka rodzajów odsetek – nas interesują te, których źródłem jest przekroczenie terminu płatności, czyli tzw. odsetki za opóźnienie. Co do zasady znajdują one zastosowanie przy każdym roszczeniu pieniężnym (z wyłączeniem roszczeń publicznoprawnych), jednak inne przepisy regulują stosunki handlowe, między przedsiębiorcami, a inne pozostałe stosunki cywilnoprawne. Odsetki ustawowe za opóźnienie reguluje przepis art. 481 kodeksu cywilnego, natomiast odsetki ustawowe za opóźnienie w transakcjach handlowych opisują dwa przepisy ustawy o zapobieganiu nadmiernym opóźnieniom w transakcjach handlowych – art. 7 i 8. Ten pierwszy przepis odnosi się do stosunków, w których dłużnikiem jest przedsiębiorca, jednak z wyłączeniem podmiotów publicznych – dla nich przewidziano w art. 8 odsetki niższe.

Przedsiębiorca lub przedstawiciel wolnego zawodu (lub inny podmiot wymieniony w art. 2 powołanej ustawy), który nie otrzymuje terminowej zapłaty za swoje towary lub usługi od innego przedsiębiorcy może żądać odsetek ustawowych za opóźnienie w transakcjach handlowych (vide: prawa strona tabeli).

Wspólną cechą odsetek z kodeksu i ustawy jest to, że nie ma potrzeby wprowadzania ich do umowy – należne są one z mocy prawa, aczkolwiek strony mogą w umowie ustalić stawkę wyższą, byleby nie przekroczyła limitu wynikającego z przepisu art. 481 § 21 k.c. Odsetki za opóźnienie, w tym także odsetki maksymalne zostały uzależnione od zmiennego czynnika – stopy referencyjnej NBP. Jeśli ustalona w umowie wartość okaże się zbyt wysoka, na przykład ze względu na zmianę tego wskaźnika, należą się odsetki maksymalne.

Odsetki, bez względu na to, do jakiego rodzaju należą, naliczane są codziennie, od pierwszego dnia opóźnienia aż do dnia zapłaty. Na tej samej zasadzie – czyli codziennie – ulegają przedawnieniu. Spłata kwoty głównej w części nie blokuje naliczania odsetek– tak dzieje się tylko w przypadku spłaty całości świadczenia głównego (np. pełnej ceny z wystawionej przez wierzyciela faktury). Dopóki pozostała więc choć część długu, od tej części odsetki naliczane są dalej. Zasadą jest, że od odsetek nie nalicza się odsetek, nawet gdy na skutek spłaty kwoty głównej się jedynym roszczeniem.

Dodatkowo, uczestnik transakcji handlowej może domagać się od dłużnika rekompensaty za koszty odzyskiwania należności w zryczałtowanej wysokości wskazanej w ustawie o zapobieganiu nadmiernym opóźnieniom w transakcjach handlowych.

Pobieranie odsetek w sytuacji przewidzianej w przepisach jest uprawnieniem wierzyciela, którego nie musi realizować – tak dzieje się zwłaszcza na trudnych rynkach, gdy przedsiębiorca nie chce zrazić do siebie kontrahentów. Należy jednak pamiętać, że rezygnacja z odsetek może stanowić punkt wyjścia do rozmów ugodowych, a niekiedy ważny argument w negocjacjach między stronami.